Folgende Galeria Kaufhof Filialen stehen nach Gerüchten vor der Schließung, werden aber möglicherweise von buero.de übernommen:

„Liste: Galeria Kaufhof Filialen, die möglicherweise von buero.de übernommen werden“ weiterlesen

kultur, technik, genuss, wörter und andere absonderlichkeiten

Folgende Galeria Kaufhof Filialen stehen nach Gerüchten vor der Schließung, werden aber möglicherweise von buero.de übernommen:

„Liste: Galeria Kaufhof Filialen, die möglicherweise von buero.de übernommen werden“ weiterlesen

Robert Habeck (Grüne), Vize-Kanzler und Bundesminister für Wirtschaft und Klimaschutz. pic.twitter.com/oz4I0dKmQ3

— Tim Röhn (@Tim_Roehn) September 6, 2022

Bei Gestammel handelt es sich um unzusammenhängendes wirres Gerede, mehr zur Herkunft haben wir hier.

Und wenn Sie wissen wollen, warum der Hashtag Gestammel am 7. September 2022 bei twitter trendet, schauen Sie sich dieses Video mit Robert Habeck an, in dem er versucht zu erklären, warum eine Insolvenz keine Insolvenz ist.

Immer wieder kommt es vor, dass ein Stromanbieter insolvent wird und dann in der Folge auch die Belieferung einstellen muss. Viele Kunden fürchten dann, ohne Strom dazustehen. Diese Sorge ist allerdings unbegründet, denn die Belieferung mit Strom übernimmt dann der regionale Grundversorger.

Aber von vorne:

Wenn Ihr Stromversorger insolvent ist, wird er die Belieferung möglicherweise nicht direkt einstellen, sie erhalten Ihren Strom dann also zunächst zu den vereinbarten Konditionen. Erst wenn er dazu nicht mehr in der Lage ist – z.B. wenn die sog. Bilanzkreisverträge oder Netznutzungsverträge gekündigt sind – fallen Sie in die Grundversorgung. Der Grundversorger, meist die regionalen Stadtwerke, wird sie darüber per Brief informieren. Aber obacht: Die Grundversorgungstarife sind in der Regel sehr teuer, so dass Sie sich schnell entweder einen neuen Stromversorger suchen sollten oder beim Grundversorger einen anderen Tarif wählen sollten, der günstiger ist.

Die Pleite des bisherigen Stromanbieters ist also keine großes Problem.

Folgende Probleme können aber eintreten und an folgendes sollten Sie denken:

Besonders gefährlich sind Stromverträge, die im voraus bezahlt werden. Seit der berüchtigten Teldafax Insolvenz, bei der viele Kunden den voraussichtlichen Stromverbrauch für ein Jahr im voraus bezahlt und dann das gesamte Geld für den Restzeitraum verloren haben, sind solche Verträge allerdings sehr selten.

Ist ein Unternehmen in der Krise, werden Gesellschafter und Geschäftsführer primär bemüht sein

um zu vermeiden, dass es zu einer Gesamtsituation kommt, die zu einer Insolvenzantragspflicht führt.

Ein besonders geeignetes Mittel, die ersten beiden Punkte zu erreichen, sind sog. Besserungsabreden, die man in erster Linie dann einsetzen wird, wenn man als Unternehmer große Verbindlichkeiten gegenüber engen Partnern wie wichtigen Lieferanten, Dienstleistern oder auch Vermietern und Verpächtern hat.

Doch was ist eine Besserungsabrede? Es handelt sich dabei grundsätzlich um eine Vereinbarung zwischen Schuldner und Gläubiger, in der der Gläubiger auf die Geltendmachung seiner Forderung zunächst verzichtet, um sie bei einer Besserung der Vermögensverhältnisse des Schuldners geltend zu machen.

Dieses Vorgehen ist nicht neu: Schon das Preussische Obertribunal hatte 1851 über eine Vereinbarung zu urteilen, in der sich ein Schuldner gegenüber einem seiner Gläubiger verpflichtete, eine Verbindlichkeit zu erfüllen, „sobald er in bessere Vermögensverhältnisse“ gelangt. Besserungsabreden sind naheliegenderweise immer wieder in wirtschaftlich schwierigen Zeiten gefragt: nach dem ersten Weltkrieg und der Inflation in der 1920er hatten sie eine Blüte. Danach gerieten sie etwas in Vergessenheit, könnten aber gerade jetzt in der Corona Krise wieder ein Comeback erleben.

Sie bietet Vorteile für Schuldner und Gläubiger:

Eine Besserungsabrede sollte immer schriftlich abgefasst sein. Das entsprechende Dokument wird dann als Besserungsschein bezeichnet. Sie können sogar als indossable kaufmännische Verpflichtungsscheine ausgestaltet werden, was heutzutage in der Praxis aber nicht mehr sonderlich relevant sein dürfte. Interessant sind sie im weiteren auch im Rahmen eines Insolvenzplans nach §§ 217 ff InsO, ist dann aber eben keine Methode der stillen Sanierung mehr.

„Ratgeber: Besserungsabreden als Methode der stillen Sanierung in Krisenzeiten“ weiterlesen

Während eines Privatinsolvenzverfahrens wird ein Girokonto im Regelfall als ein sog. P-Konto (Pfändungsschutzkonto) geführt und man kann über Guthaben, die über den jeweiligen Pfändungsfreigrenzen liegen, nicht verfügen, da diese ja an den Insolvenzverwalter abgegeben werden müssen.

Nach der Erteilung der Restschuldbefreiung ist dies ja nicht mehr notwendig und über das Konto sollte wieder uneingeschränkt verfügt werden können.

Bei vielen Banken und Sparkassen ist das aber nicht automatisch der Fall, es gelten auch nach der Beendigung des Insolvenzverfahrens die Beschränkungen des P-Kontos. Gerade die Sparkassen aber auch andere Banken, allen voran die Commerzbank, sind hier oft problematisch.

Meistens lässt sich das Problem dadurch lösen, dass man der Bank den Beschluss über die Erteilung der Restschuldbefreiung zukommen lässt. Lassen Sie am besten in einer Filiale eine Kopie machen und geben Sie nie das Original aus der Hand.

Ein oft aber übersehenes Problem sind Pfändungen aus der Zeit vor der Eröffnung des Insolvenzverfahrens. Wenn diese noch Guthaben aus der Zeit vor der Eröffnung des Insolvenzverfahrens betreffen und wirksam sind, muss tatsächlich das davon umfasste Guthaben an den Pfändungsgläubiger ausgekehrt werden. In den anderen Fällen müssen die Pfändungen tatsächlich noch formell aufgehoben werden. Zu diesem Fragekomplex haben wir hier mehr geschrieben.

Die Eröffnung des Insolvenzverfahrens

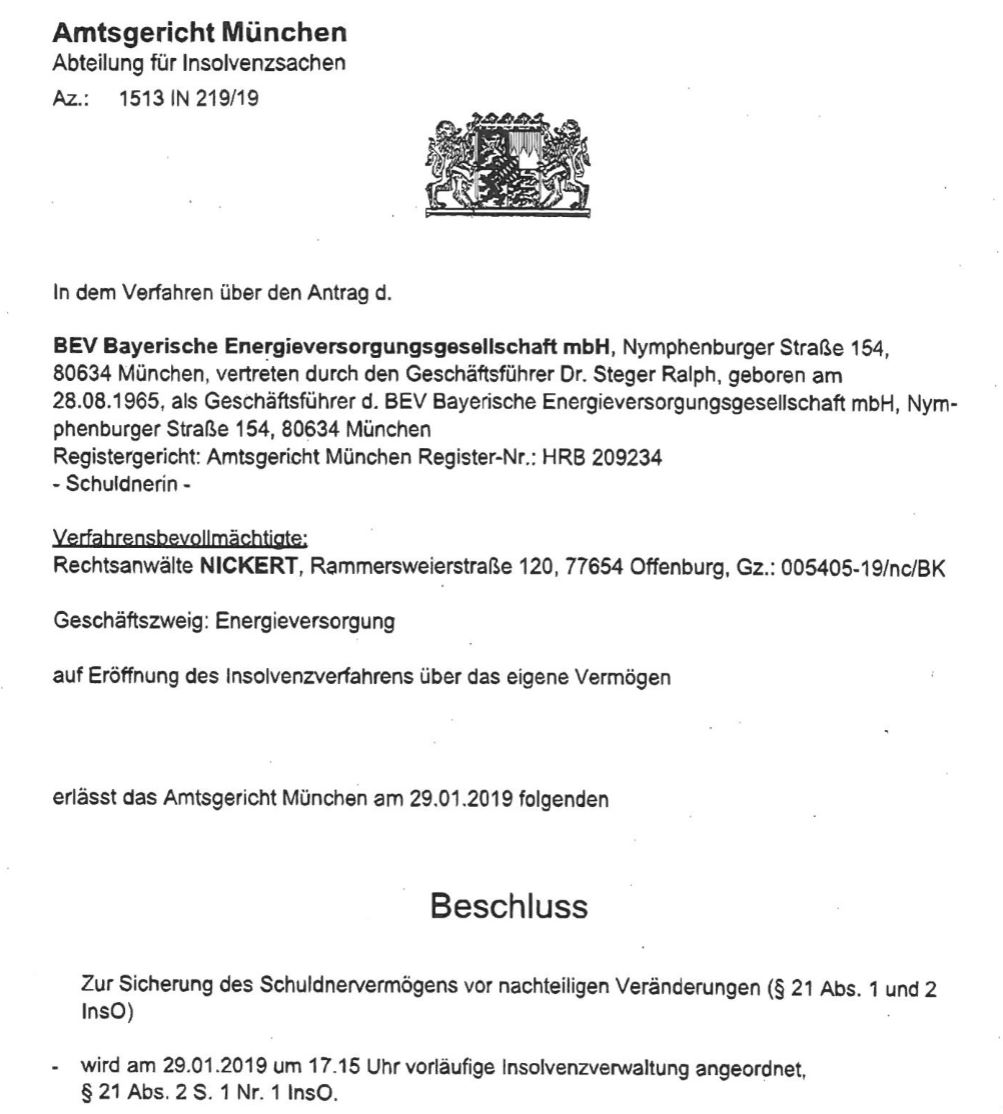

Die BEV – Bayerische Energieversorgung – hat Insolvenz angemeldet und die vorläufige Insolvenzverwaltung wurde durch das Amtsgericht München am 30. Januar 2019 eröffnet:

Az.: 1513 IN 219/19

In dem Verfahren über den Antrag d.

BEV Bayerische Energieversorgungsgesellschaft mbH, Nymphenburger Straße 154, 80634 München, vertreten durch den Geschäftsführer Dr. Steger Ralph

Registergericht: Amtsgericht München Register-Nr.: HRB 209234

– Schuldnerin –

Verfahrensbevollmächtigte:

Rechtsanwälte NICKERT, Rammersweierstraße 120, 77654 Offenburg

Geschäftszweig: Energieversorgungauf Eröffnung des Insolvenzverfahrens über das eigene Vermögen

Beschluss:

Zur Sicherung des Schuldnervermögens vor nachteiligen Veränderungen (§ 21 Abs. 1 und 2 InsO)

wird am 29.01.2019 um 17.15 Uhr vorläufige Insolvenzverwaltung angeordnet, § 21 Abs. 2 S. 1 Nr. 1 InsO.Zum vorläufigen Insolvenzverwalter wird bestellt: Rechtsanwalt Axel W. Bierbach, Schwanthalerstraße 32, 80336 München.

wird gemäß § 21 Abs. 2 S. 1 Nr. 2 Alt. 2 InsO angeordnet, dass Verfügungen der Schuldnerin nur mit Zustimmung des vorläufigen Insolvenzverwalters wirksam sind.

Für Kunden des insolventen Energieversorgers stellt sich jetzt die Frage, wie es weiter geht, insbesondere, ob eine weitere Versorgung mit Strom und Gas erfolgt.

Zunächst das wichtigste: Die eigene Versorgung mit Strom oder Gas ist nicht gefährdet. In Deutschland springt – sobald die BEV einen Haushalt nicht mehr beliefern kann – der örtliche Grundversorger im Zuge der sog. Ersatzversorgung ein.

Von diesem werden Sie im Regelfall schriftlich informiert, dass Sie sich nun bei diesem in Belieferung mit Strom oder Gas befinden.

Doch Obacht: die Preise bei Ihrem Grundversorger sind im Regelfall höher, als es auf dem freien Markt möglich und sogar üblich ist.

Wir empfehlen daher, einen neuen Anbieter zu suchen wie z.B. STROGON. Alternativ können Sie z.B. über die Portale Check24 oder Verivox einen neuen Stromanbieter suchen.

Dass Boni ausgezahlt werden, ist derzeit unwahrscheinlich, um nicht zu sagen ausgeschlossen. Sie können diese nach Eröffnung des eigentlichen Insolvenzverfahrens beim Insolvenzverwalter zur Tabelle anmelden.

Grundsätzlich müssen Sie natürlich für empfangene Leistungen bezahlen. Die BEV hat aber bereits angekündigt, den Februar Abschlag nicht mehr einzuziehen. Dementsprechend sollten Sie als sog. Selbstzahler oder Überweise auch den Februar-Abschlag nicht mehr überweisen.

Auch hier gilt: Grundsätzlich müssen Sie natürlich für empfangene Leistungen bezahlen. Ob Sie aufgrund von Gegenansprüchen – z.B. aufgrund von nicht empfangenen Bonuszahlungen – Lastschriften zurückgehen lassen können, sollten Sie mit einem Anwalt besprechen.

Beate Uhse hat Insolvenz angemeldet.

Wer befriedigt jetzt die Gläubiger?

Wir dokumentieren hier den

Antrag auf Eröffnung des Insolvenzverfahrens der Holding in Eigenverwaltung

Ein nicht ganz seltenes Problem in Insolvenzverfahren mit Restschuldbefreiung:

Gläubiger haben vor Eröffnung des Insolvenzverfahrens eine Kontopfändung durchgesetzt. Das Konto wird als P-Konto (Pfändungsschutzkonto) geführt. Die Forderungen der Gläubiger gehören zur Insolvenzmasse. Der Insolvenzverwalter oder Treuhänder versäumt oder unterlässt es, gegen die Pfändungen vorzugehen.

Nach Ablauf des Insolvenzverfahrens und Erteilung der Restschuldbefreiung ist das Konto daher aufgrund der Pfändungen nach wie vor eingeschränkt. Die Forderungen der Gläubiger sind zwar nicht mehr durchsetzbar, dies berührt aber die Wirksamkeit der Pfändungen nicht, obwohl sich diese nur auf Beträge beziehen können, die vor Eröffnung des Verfahrens auf dem Konto waren.

Sollten sich noch von einer Pfändung umfasste Geldbeträge aus der Zeit vor der Eröffnung des Insolvenzverfahrens auf einem Konto befinden, so müssen diese im Regelfall an den Pfändungsgläubiger ausgezahlt werden! Achten sollten Sie dabei darauf, ob nicht die Rückschlagsperre für die Einzelzwangsvollstreckung greift: Gemäß § 88 InsO sind im Falle einer Insolvenzeröffnung die Sicherungen unwirksam, die ein Insolvenzgläubiger (§ 38 InsO) einen Monat vor Antragstellung durch Vollstreckungsmaßnahmen erworben hat – in Verbraucherinsolvenzverfahren sind es sogar drei Monate.

Sind keine solchen Pfändungen da, sondern nur „alte“ Pfändungen, die Wirksamkeit mehr entfalten können, gehen die meisten Banken so vor, dass sie die Gläubiger kontaktieren, damit diese die Pfändungen aufheben. Im Regelfall stimmen diese dann zu. Sie müssen im Zweifel nur ihre Bank bitten, aktiv zu werden.

Sollten sich Bank und/oder Gläubiger nicht kooperativ verhalten, sollte man mit dem zuständigen Vollstreckungsgericht Rücksprache halten, ob man gegen die Pfändung mit der Erinnerung gegen die Art und Weise der Zwangsvollstreckung oder über eine Klage vorgeht – einzelne Gerichte handhaben dies durchaus unterschiedlich. Das Gericht wird die Pfändungen dann aufheben, soweit sie sich auf Guthaben beziehen, die erst nach Eröffnung des Insolvenzverfahren entstanden sind – was ja bei laufenden Zahlungseingängen der Regelfall ist.

Ratsam ist es generell, schon während des laufenden Verfahrens gegen Pfändungen vorzugehen. Zum einen kann man hier ggf. auf die Unterstützung des Insolvenzverwalters bauen, zum anderen weiß man dann, dass man mit Beendigung des Insolvenzverfahrens wirklich keine Probleme mehr hat!

Hier die nächsten 10 „lesenswertes“ Links.

Bild: hochskalierte „2“ aus der Workbench des Amiga OS. Der Amiga 500 war der zweite Computer, den ich hatte.

Können Sie sich noch an ISDN Karten erinnern? Die waren noch vor 15 Jahren ziemlich wichtig, um ins Internet zu kommen. Mit 64kbit/sekunde, mit Kanalbündelung sogar 128kbit. Und da das für manche Anwendungen, wie z.B. die Datenübertragung zwischen Agenturen und Druckereien, zu wenig war, gab es proprietäre Lösungen, mit denen man bis zu 32 ISDN Kanäle bündeln konnte.

Gleichzeitig baute die Telekom zu dieser Zeit die ersten ADSL Netze auf. Im Gespräch mit dem Inhaber des damals führenden Hersteller professionelle ISDN Karten fragte ich, ob er nicht Sorge habe, dass sein Markt in wenigen Jahren durch DSL und Co. verdrängt würde. Weiter sponn ich, dass ja sogar TV Programme über IP Netze gestreamt werden könnten. Er meinte, das würden wir wohl nicht mehr erleben.

In den nächsten Jahren nahm T-DSL Fahrt auf, die Telekom begann 2006 mit dem Aufbau der VDSL Netze und 2007 meldete der besagte führende Hersteller von ISDN Karten für professionelle Anwendungen Insolvenz an. Inzwischen heißt Fernsehen bei mir Netflix.

Warum ich das schreibe? Gerade in der heutigen Zeit verändern sich Märkte schneller, als es viele Protagonisten wahrhaben wollen. Statt den Wandel für sich zu nutzen, stemmen sie sich mit aller Macht gegen das unvermeidliche – mit oft fatalen Folgen.

Das Problem ist freilich nicht neu…